Bitcoin deel 1 – Wat is Bitcoin?

Met zoveel meningen is het lastig om eruit te filteren wat nou waar is en wat niet. En daar gaat dit blog verandering in brengen. Na het lezen van dit blog ben jij op de hoogte van alle ins en outs over bitcoin en weet je écht hoe het zit en hoe bitcoin werkt. En daarmee kun je voor de dag komen, op welk feestje dan ook!

In totaal hebben we drie blogs geschreven over Bitcoin: in deel 1 wordt uitgelegd wat Bitcoin is. In deel 2 gaan we dieper in hoe Bitcoin nou precies werkt. En in deel 3 laten we het proces van bitcoin stap voor stap zien.

Wereldwijde bankencrisis

Je kunt het je vast nog wel goed herinneren, de wereldwijde bankencrisis die in 2007 ontstond door problemen op de huizenmarkt in de Verenigde Staten. Met als triest hoogtepunt de val van Lehman Brothers in september 2008. Het vertrouwen in banken, overheden en valuta’s was gedaald tot een dieptepunt. En precies in dit jaar, op 31 oktober 2008, liet Satoshi Nakamoto voor het eerst van zich horen. Hij (of zij, we weten nog steeds niet wie dit is of zijn) publiceerde zijn idee voor bitcoin in een mailinglijst voor cryptografen en zijn whitepaper “Bitcoin: a peer-to-peer electronic cash system” op de website bitcoin.org. Deze groep cryptografen werd ook wel de CypherPunks genoemd. En zij streden sinds de komst van het internet voor één belangrijk doel: het terugwinnen van privacy en het verminderen van centralisatie. Dit sloot naadloos aan bij hetgeen Satoshi met bitcoin voor ogen had. De mail die hij schreef aan de CypherPunks was dan ook veelzeggend en begon als volgt:

“ I’ve been working on a new electronic cash system that’s fully peer-to-peer, with no trusted third party”.

Geholpen door de invloed van de CypherPunks én de wereldwijde financiële crisis wist Satoshi steeds meer mensen enthousiast te krijgen voor zijn bitcoin plannen en op 3 januari 2009 is het zover: het eerste blok van de bitcoin blockchain, het genesisblok, werd aangemaakt. Het genesisblok was bijzonder omdat er een tekst in stond: “Chancellor on brink of second bailout for banks”. En dit bleek een krantenkop te zijn uit The Times van diezelfde dag. Een verwijzing naar de financiële crisis? In ieder geval was het een bewijs dat het genesisblok ook daadwerkelijk op 3 januari 2009 was aangemaakt. De allereerste bitcoin transactie volgde op 12 januari 2009, waarbij Satoshi Nakamoto bitcoin verstuurde naar Hal Finney. Tot op de dag van vandaag is de identiteit van Sathoshi Nakamoto nog steeds een groot mysterie.

Geholpen door de invloed van de CypherPunks én de wereldwijde financiële crisis wist Satoshi steeds meer mensen enthousiast te krijgen voor zijn bitcoin plannen en op 3 januari 2009 is het zover: het eerste blok van de bitcoin blockchain, het genesisblok, werd aangemaakt. Het genesisblok was bijzonder omdat er een tekst in stond: “Chancellor on brink of second bailout for banks”. En dit bleek een krantenkop te zijn uit The Times van diezelfde dag. Een verwijzing naar de financiële crisis? In ieder geval was het een bewijs dat het genesisblok ook daadwerkelijk op 3 januari 2009 was aangemaakt. De allereerste bitcoin transactie volgde op 12 januari 2009, waarbij Satoshi Nakamoto bitcoin verstuurde naar Hal Finney. Tot op de dag van vandaag is de identiteit van Sathoshi Nakamoto nog steeds een groot mysterie.

Een leuk weetje: de eerste commerciële transactie vond plaats op 22 mei 2010. Toen kocht Laszlo Hanyecz daadwerkelijk twee pizza’s voor 10.000 bitcoin, toen $41 waard. Een bizar hoog bedrag als je dat nu zou omrekenen met de huidige koers van bitcoin! Nog steeds wordt elk jaar op 22 mei “Bitcoin Pizza Day” gevierd.

Waarom is bitcoin nodig?

In zijn whitepaper beschrijft Satoshi hoe bitcoin in essentie werkt. Maar laten we eerst nog één stapje terug gaan. Waarom is bitcoin nou eigenlijk nodig?

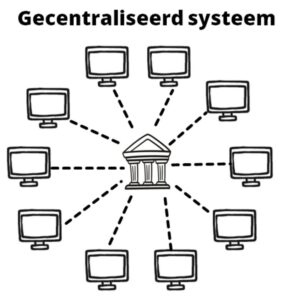

Het huidige financiële systeem is een gecentraliseerd systeem. Wat inhoudt dat er bij alle elektronische betalingen een derde partij is betrokken, in dit geval een bank. De bank checkt of diegene die het geld overmaakt ook voldoende saldo heeft, stelt vast dat het geld maar één keer uitgegeven wordt en zorgt ervoor dat de betaling die jij doet ook daadwerkelijk bij de andere partij op zijn rekening wordt bijgeschreven. Dit werkt in de meeste gevallen goed, echter heeft een gecentraliseerd systeem ook een heel groot nadeel. Want we geven hiermee ook de macht over ons geld uit handen aan de bank. De bank is in control over ons geld. Dit systeem valt of staat dan ook bij het vertrouwen dat we hebben in de bank. En door de bankencrisis is het vertrouwen in de banken behoorlijk afgenomen. We hebben kunnen zien dat een bank ook feilbaar kan zijn en om kan vallen. Dus willen we dat eigenlijk wel? Willen we alle macht bij één centrale partij zoals een bank neerleggen?

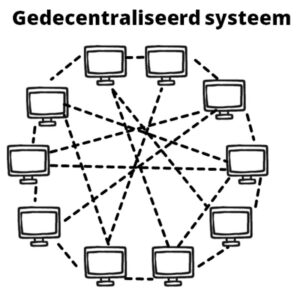

Sathoshi beschrijft in zijn whitepaper dat een dergelijk gecentraliseerd systeem zijn zwakheden kent en veel extra kosten met zich meebrengt. Denk aan al het personeel wat een bank in dienst heeft, alle security maatregelen die een bank moet nemen om hacks van de centrale database te voorkomen, of de kantoren waar het personeel werkt. Satoshi pleit daarom voor een elektronisch betalingssysteem wat gebaseerd is op cryptografisch bewijs in plaats van vertrouwen. Waarbij twee partijen (peer-to-peer) betalingen aan elkaar kunnen doen zonder dat daar een bank bij benodigd is. En dit is precies wat bitcoin is: een decentraal peer-to-peer betalingssysteem. Met bitcoin ben je je eigen bank! Zonder de nadelen van een derde partij die er tussen zit.

Wat lost bitcoin op?

Bitcoin is niet de eerste crytocurrency die werd ontwikkeld. Bitcoin heeft tal van voorgangers gehad, zoals bijvoorbeeld ECash, B-money en Bit Gold. Waarvan ECash ook daadwerkelijk een aantal jaren heeft bestaan. Het probleem waar bovenstaande eerste generatie cryptocurrencies telkens tegenaan liepen was het probleem van “double spending”.

Stel je voor: je maakt met je telefoon een paar leuke foto’s tijdens een feestje met vrienden en je stuurt die foto’s aan elkaar door in jullie whatsapp groepje. Dan is aan de digitale foto niet meer te zien of dit de originele foto is geweest of een doorgestuurde kopie. Digitale data kan dus heel eenvoudig gekopieerd worden, zonder dat duidelijk is wat het origineel is. Digitaal geld heeft ditzelfde probleem. Ook digitaal geld kun je eenvoudig kopiëren zonder onderscheid te kunnen maken tussen het origineel en de kopie. En daarmee kun je dus eenvoudige meer digitaal geld creëren wat je dan ook meerdere keren kunt uitgeven, double spending dus.

In de huidige praktijk lossen we dit op door een derde partij, zoals een bank, deze checks op double spending te laten uitvoeren. Een gecentraliseerd systeem dus.

Maar wat nou als je géén tussenpartij wilt? Hoe los je double spending op in een decentraal systeem? Dat was dé grote vraag . En Bitcoin was de eerste cryptocurrency die hier een oplossing voor bood en het probleem van double spending in een decentraal systeem kon oplossen. Dit was een echte doorbraak! En waarschijnlijk ook dé reden dat de CypherPunks wilden meewerken aan het verspreiden van het voorstel van Sathoshi Nakamoto.

Bitcoin lost het double spending probleem op door het toepassen van blockchain technologie. Alle transacties worden op de blockchain geregistreerd, vanaf het allereerste begin, vanaf het genesisblok van 3 januari 2009. En alle transacties zijn voor iedereen in te zien; transacties op de bitcoin blockchain zijn openbaar. De users of peers van het bitcoin netwerk (de nodes en de miners) checken de transacties op double spending. De validatie van transacties wordt dus gedaan door de users zelf en niet meer door een derde partij. Dit noemen we een decentraal peer-to-peer netwerk. Zo lukt het om de tussenpartij eruit te halen en is het double spending probleem in een decentraal systeem opgelost.

Wat is bitcoin?

Kun je de cryptobloem uit een eerder blog nog herinneren? De blaadjes van de cryptobloem representeren verschillende kennisgebieden waar Bitcoin mee te maken heeft. Vaak laten mensen zich hierdoor afschrikken. Omdat er zoveel elementen bij komen kijken lijkt het gelijk té ingewikkeld, té complex om te kunnen begrijpen. En Bitcoin kan daardoor, zeker in het begin als je er net mee te maken krijgt, best overweldigend en misschien zelfs afschrikwekkend zijn. Daarom breken we het op in hapklare stukjes en beschrijven we hieronder de belangrijkste kenmerken van Bitcoin en de elementen die een grote rol in de Bitcoin wereld spelen. Dan hoef je je daar in ieder geval niet meer door te laten afschrikken!

Alvast een leuk weetje: als we het hebben over het systeem zelf, dan wordt Bitcoin geschreven met een hoofdletter B, hebben we het over de munt, dan schrijven we bitcoin met een kleine letter b. Die kun je op de volgende verjaardag in ieder geval alvast gebruiken!

Maximum aantal bitcoin

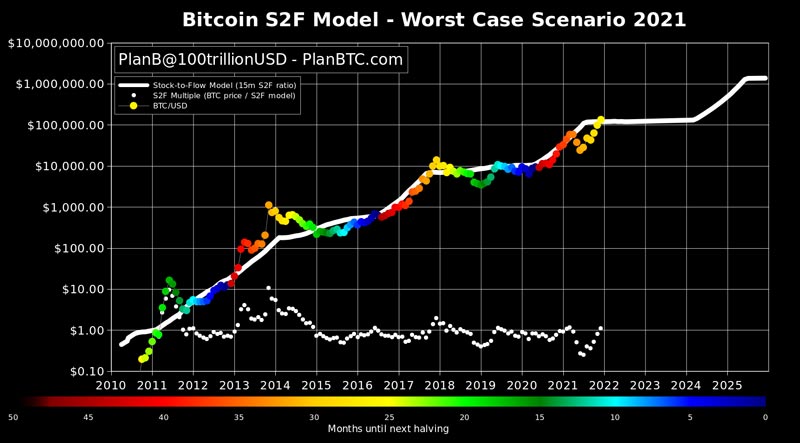

Bitcoin is een protocol, een overeenkomst waarin een aantal regels zijn vastgelegd door Satoshi Nakamoto. Zo is bijvoorbeeld het totaal aantal bitcoin wat in omloop komt vastgesteld op 21 miljoen. Nadat er 21 miljoen bitcoin zijn geproduceerd, verwachting is dat dit in 2140 zal zijn, stopt de productie van bitcoin en komt er geen bitcoin meer bij. In tegenstelling tot fiatgeld dat onbeperkt kan worden bijgedrukt zoals we in dit blog (verwijzing maken) konden lezen. Bitcoin is daarmee schaars waardoor de waarde van bitcoin behoorlijk kan toenemen. Ga maar eens na: begin 2021 waren er zo’n 18.6 miljoen bitcoins in omloop en wereldwijd zo’n 20,8 miljonairs. Stel dat al die miljonairs willen investeren in 1 bitcoin, dan gaat dat helaas niet lukken. Er zijn gewoonweg te weinig bitcoins beschikbaar. Deze schaarste van bitcoin zorgt voor een steeds hogere prijs. Hier komen we later op terug in het blog over het Stock-to-Flow model.

Een ander regel die Satoshi in het bitcoin protocol heeft vastgelegd is het halveren van de beloning voor de miners na elke 210.000 blokken, grofweg elke 4 jaar. Deze gebeurtenis wordt de halving genoemd. We komen hier uitgebreid op terug in het blog over de bitcoin marktcyclus.

Sathoshis

Mensen denken vaak dat ze één hele bitcoin moeten kopen. Maar dat is zeker niet waar! Je kunt ook een heel klein stukje bitcoin kopen. Bitcoin wordt namelijk onderverdeeld in Satoshis of sats (als eerbetoon aan Satoshi). Een sat is de kleinste rekeneenheid van bitcoin, kleiner dan 1 sat kan een bitcoin niet worden onderverdeeld. 1 Sat is één honderd miljoenste deel van een bitcoin oftewel: 1 sat=0.00000001₿ (dus met 7 nullen!). Koop je één hele bitcoin, dan koop je 100 miljoen sats.

Blockchain

Een term die onlosmakelijk met bitcoin en cryptcurrencies is verbonden is blockchaintechnologie. Maar wat is een blockchain? Dat is simpel uit te leggen aan de hand van het volgende voorbeeld. Heb je wel eens een kasboekje bijgehouden? Waarin je alle inkomsten en uitgaven bijhield zodat je op elk moment precies wist hoeveel geld je in je portemonnee had zitten? Een blockchain is eigenlijk niets anders dan een heel groot kasboek of grootboek, in het Engels een ledger genoemd. Met hierin alle transacties (inkomsten en uitgaven) die sinds de creatie van het genesisblok zijn gedaan. En al deze transacties zijn vastgelegd in blokken; deze blokken vormen met elkaar de blockchain. Een nieuw blok met hierin nieuwe transacties wordt toegevoegd aan de blockchain. Zo ontstaat een keten van blokken, die in de loop van de tijd langer en langer wordt.

Omdat de blockchain op meerdere computers ter wereld staat en niet bij één centrale partij, noemen we dit “Distributed Ledger Technology” of DLT. Door het registreren van alle transacties op de blockchain is het mogelijk om van elk bitcoin adres uit te zoeken wat het saldo op dat moment is. Zodat bij een transactie gevalideerd kan worden of het betreffende bitcoin adres wel beschikt over voldoende bitcoin om de transactie uit te voeren.

Decentraal Digitaal geld

Bitcoin is digitaal geld wat gebruik maakt van een peer-to-peer netwerk, een decentraal netwerk dus. Kortom decentraal digitaal geld. Binnen dit netwerk kennen we belangrijke key-spelers zoals de nodes en de miners. De nodes zijn computers met daarop de volledig gedownloade blockchain met daarin alle transacties vanaf het eerste begin. En alle toekomstige mutaties worden ook opgeslagen op deze nodes. De bitcoin blockchain is dus op al deze nodes, die over de hele wereld verspreid zitten, één op één gelijk aan elkaar. Op dit moment (oktober 2021) zijn er meer dan 14.000 bitcoin nodes verspreid over de hele wereld. Ook de miners spelen een belangrijke rol binnen het bitcoin netwerk. Zij stellen computerrekenkracht ter beschikking aan het netwerk om de blokken van de blockchain te vinden door het oplossen van complexe wiskundige puzzels. In deel 2 gaan we dieper in op de rol van de nodes en de miners.

Digitale wallet

Je bewaart bitcoin in een digitale portemonnee, een zogenaamde bitcoin wallet die bestaat uit een combinatie (een string) van 34 getallen en cijfers, ook wel bitcoinadres genoemd. Je kunt een bitcoinadres vergelijken met een bankrekening nummer. Zo’n bitcoinadres met 34 karakters kan er in het begin wat imponerend uitzien. Maar dat went vanzelf!

Hier is een voorbeeld van een (bestaand) bitcoinadres: 3B2M57PkMf6uD46cXxAD3n89wcACJJUi7V

Mocht je het leuk vinden om alvast wat te oefenen en wat sats naar dit bitcoinadres te sturen dan zorgen wij dat dit doorgestuurd wordt naar het goede doel: “Zwerfkatten Havengebied IJmuiden”. Dus dan weet je in ieder geval dat jouw sats goed terecht komen!

Er zijn verschillende soorten bitcoin wallets, zoals bijvoorbeeld een hardware wallet of een software wallet. Wat dit nou precies is en wat de verschillen zijn zullen we bespreken in het blog over wallets.

Opensource software

We hebben al gezien dat alle transacties op de bitcoin blockchain openbaar zijn. Dit geldt ook voor code van Bitcoin: dit is opensource software geschreven in C++. Iedereen kan de code van Bitcoin inzien. Op dit moment is nog maar 20% van de code origineel. De overige 80% is herschreven door developers van over de hele wereld die zich hebben ingezet om Bitcoin nog beter en veiliger te laten functioneren.

Who is the boss?

Ook belangrijk om te weten: niemand is de baas over bitcoin. Of controleert bitcoin. Er is geen helpdesk als je klachten of vragen hebt. Kortom, je moet dus goed opletten wat je doet. Maak je een fout, dan is die achteraf niet te herstellen. Dus check, check, dubbelcheck!

Dan nog even over altcoins, wat zijn dat dan?

Naast dat je hoort over Bitcoin hoor je de term “altcoins” ook zeer regelmatig. Wat zijn altcoins dan? Eigenlijk zegt de naam het al: de term “altcoins” staat voor “alternative bitcoin”. Hier worden dus álle andere crypto munten naast Bitcoin mee bedoeld. In het blog over altcoins zullen we hier dieper op in gaan.

Wanneer je stap voor stap door hapklare stukjes kennis over Bitcoin gaat, dan lijkt het een stuk minder ingewikkeld dat je hiervoor wellicht dacht, toch?

In deel 2 gaan we weer een stapje verder en leggen we uit hoe Bitcoin precies werkt.

Heb je na het lezen van dit blog nog vragen? Zijn er bepaalde termen of afkortingen nog niet helemaal duidelijk? Of snap je het een beetje, maar krijg je er nog nét niet goed de vinger achter? Zou je het aan iemand anders kunnen uitleggen denk je? Of heb je daar nog wat meer tijd en kennis voor nodig? Of wil je misschien nog méér leren over crypto? Dan kan allemaal. Daar zijn we voor bij Easy Peasy Crypto, jouw persoonlijke crypto coach. Koop een strippenkaart van 5 of 10 online crypto coaching sessies of boek wellicht één of meerdere losse crypto coaching sessies. Dan gaan we samen, één op één, tijdens deze online coaching sessies dieper in op alle crypto vragen die je nog hebt. (link toevoegen naar pagina website)

En vergeet vooral niet: crypto is spannend, turbulent, emotioneel maar vooral ook heel erg leuk! Enjoy this life-changing rollercoaster ride!

Wie weet komen we in onze “Evolution of Money” ook daadwerkelijk op het punt waarbij fiatgeld wordt ingeruild voor cryptocurrencies. Zodat we kunnen zeggen: we zijn van het ruilen van onze koe naar betalen met cryptogeld geëvolueerd! In ieder geval heel interessant om al deze ontwikkelingen de komende tijd te blijven volgen!

Wie weet komen we in onze “Evolution of Money” ook daadwerkelijk op het punt waarbij fiatgeld wordt ingeruild voor cryptocurrencies. Zodat we kunnen zeggen: we zijn van het ruilen van onze koe naar betalen met cryptogeld geëvolueerd! In ieder geval heel interessant om al deze ontwikkelingen de komende tijd te blijven volgen!

het beste tegen wanneer je ook enige basiskennis hebt van crypto. Want dan wordt het zowel een leuke als interessante roller coaster rit!

het beste tegen wanneer je ook enige basiskennis hebt van crypto. Want dan wordt het zowel een leuke als interessante roller coaster rit!